En un proyecto de construcción existen distintos tipos de costes, dependiendo del alcance, tipo de proyecto y envergadura del mismo. Algunos ejemplos de los tipos de costes que se deben hacer frente son: Directos, indirectos, fijos, variables, de capital, de mantenimiento, de financiación, de diseño, ambientales, tasas…

Para realizar un seguimiento y obtener una previsión de costes asociados a un determinado proyecto se pueden dividir los costes en 3 grupos:

- Costes directos: Son aquellos gastos directamente atribuibles a la construcción del proyecto. Incluyen materiales, mano de obra y equipos específicos para la ejecución de la obra. Estos gastos son dependientes del volumen de construcción e independientes del plazo.

- Costes indirectos: Son aquellos gastos necesarios para llevar a cabo el proyecto, pero que no están directamente vinculados a un componente específico del mismo. Incluyen gastos administrativos, seguridad, alquiler de oficinas, maquinaria auxiliar, transporte de personal y mano de obra indirecta entre otros. Estos gastos son independientes del volumen de construcción pero dependientes del plazo. Los costes indirectos asociados a un proyecto suelen representar entre el 5% y el 20% del coste total.

- Costes fijos: Son aquellos que permanecen constantes independientemente del volumen o plazo del proyecto. Por ejemplo, impuestos o tasas administrativas, así como maquinaria o equipamiento especifico no contemplado en los costes directos.

Además de estos costes se pueden diferenciar los gastos generales, que en ocasiones se consideran como costes indirectos. Los gastos generales representan los gastos asociados al funcionamiento operativo de la compañía en el transcurso de la obra, no pudiendo ser asociados directamente a ese proyecto. Algunos ejemplos son gastos de las oficinas generales, gastos de marketing y representación, coste de directores o licencias de software entre otros. Estos costes suelen ser entre un 1% y un 5% del presupuesto total del proyecto dependiendo de la relevancia del mismo.

Por lo tanto, los costes directos son aquellos imputables a la unidad de obra. Mientras que los indirectos son aquellos necesarios para mantener el proyecto o empresa en funcionamiento.

La estimación de costes tiene lugar en la fase tender para poder realizar la oferta del proyecto. Para la estimación de costes directos se puede utilizar la planificación nivel 3 del proyecto cargando las horas hombre, materiales y maquinaria necesarias para completar cada actividad. Además, Esta planificación se suele exigir en el pliego de condiciones a la hora de realizar una oferta.

El cálculo de los costes indirectos pueden variar según la naturaleza y complejidad del proyecto. La forma más precisa es sumar cada una de las partidas que componen los costes indirectos. Sin embargo, esto puede ser extremadamente complicado, por lo que es habitual aplicar un porcentaje sobre los costes directos. El porcentaje a aplicar varía dependiendo del sector y de la compañía.

Una vez calculados todos los costes planificados y divididos en alguna de las 3 categorías anteriores, se pueden añadir a la planificación de detalle. Los costes directos se deben incluir como recursos materiales, maquinaria y mano de obra a cada una de las actividades de la planificación. Estos recursos tendrán asociado un coste por unidad o por hora de forma que una vez asignados se podrá calcular el coste directo total.

Los costes indirectos están relacionados con el plazo en el que se desarrolla el proyecto, por lo que se puede calcular el coste por unidad temporal. Para conseguir que los costes indirectos varíen de acuerdo a la fecha de fin, se puede asignar un recurso a una actividad tipo “WBS Summary” con “Duration type” = “Fixed Duration and Units/Time”. Dependiendo de cuantos recursos indirectos y de cuantas actividades se creen se puede llevar un control muy detallado del coste indirecto del proyecto.

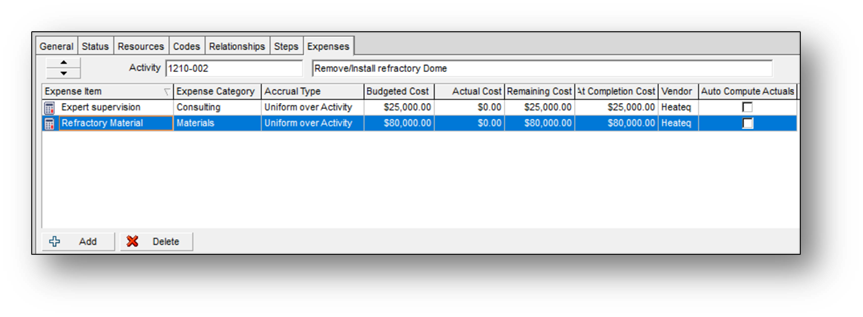

Además de recursos, Primavera P6 permite crear distintos gastos fijos para cada actividad. Todos los costes fijos deben cargarse a través de la pestaña “Expenses” indicando la mayor cantidad de información posible. En algunos casos, en lugar de recursos, es posible utilizar esta opción para controlar todos los costes de forma simplificada.

Para que los costes se contabilicen de forma automática se debe activar la opción “Auto compute Actuals”

Ejemplo costes indirectos en Primavera P6

Suponiendo un proyecto cuyos costes indirectos se han dividido en:

IC1. Indirect resources: Coste medio diario de cada recurso indirecto.

IC2.Offices: Coste de alquiler de las oficinas, luz y consumibles de oficina

IC3. Aux equipment: Coste de alquiler y combustible de luminarias portátiles y coche de obra.

El proyecto está planificado en completarse en 44 días con un coste de 1200$ diarios en equipamiento auxiliar, 400$ en las oficinas y con 25 personas de mano de obra indirecta (160$/día). El total de los costes indirectos planificados es 246.400 $. Estos costes indirectos se deben asignar a una actividad “WBS Summary” de forma que, si el proyecto se prolonga, la duración de la actividad y por tanto los costes (units) se incrementan también.

Transcurridos 12 días, han surgido distintos retrasos que han provocado que el proyecto se retrase 29 días. Se han incorporado 30 personas indirectas en lugar de las 25 originalmente planificadas y el coste de las oficinas es 30$ diarios más de lo planificado.

Una vez realizados los cambios en la planificación debemos recalcular las fechas (F9) y los costes (Tools > Recalculate Assignment Costs). El total de los costes indirectos planificados ahora es 459.390 $. Se puede trabajar con horas como unidad temporal pero es necesario tener cuidado con el calendario asignado.

Valor ganado en Primavera P6

El análisis de valor ganado (EVA) es una técnica que permite medir el progreso de un proyecto contra lo planificado y presupuestado. Consiste en comparar el trabajo completado (valor ganado), con el trabajo planificado (valor planeado) y el coste incurrido (coste real). Permite obtener unos indicadores sencillos con los que determinar si el proyecto va a tiempo y dentro del presupuesto.

Para poder calcular el valor ganado con Primavera P6 es necesario seguir los siguientes pasos:

- Cargar los costes en la línea base del proyecto con recursos que no calculen automáticamente los valores reales (Auto compute Actuals).

- Asignar la línea base para el cálculo del valor ganado.

- Comprobar que todas las actividades tienen el tipo de avance “Physical”

- Definir los ajustes para el calculo del valor ganado Admin>Admin Preferences>Earned value

- Dar avance a las actividades y costes y recalcular el proyecto.

Primavera P6 no es únicamente una herramienta de planificación de proyectos sino que también permite la gestión de cartera de proyectos. Se pueden visualizar y analizar los datos de valor ganado de todos los proyectos desde el menú de proyectos activando las columnas específicas de los índices a evaluar.

Control de presupuesto y gastos de proyecto

El control de presupuesto y gastos de un proyecto normalmente es responsabilidad del jefe de proyecto junto con el equipo de control de costes. Para el control de costes preciso y detallado existen diversos software dedicados a esa tarea. Sin embargo, puede resultar muy útil para el equipo de gestión de proyectos o directores de área emplear las opciones que ofrece Primavera P6 para realizar un control simple y tener una visión global de uno o varios proyectos.

Pese a ser extremadamente fácil de utilizar, esta opción es una de las menos utilizadas. No es común encontrar un Project manager con conocimientos o iniciativa por aprender a manejar Primavera P6, debido a la fama de ser un software complicado y poco intuitivo.

Se debe tener en cuenta que la herramienta para el control de presupuesto y gastos de Primavera P6 utiliza un enfoque de niveles, es decir, un presupuesto total o gasto en el nodo superior debe ser distribuido a los respectivos nodos inferiores. Esto se aplica desde el nivel más alto del EPS hasta el nivel mas bajo del WBS de cada proyecto.

En la etapa de planificación, el Project manager y las partes responsables deben estimar el presupuesto para cada alcance (WBS) o proyecto o área (EPS). Primavera P6 permite, de forma simple, establecer y realizar un seguimiento de los presupuestos de cada estructura de trabajo (WBS) de cada proyecto y para cada estructura empresarial (EPS).

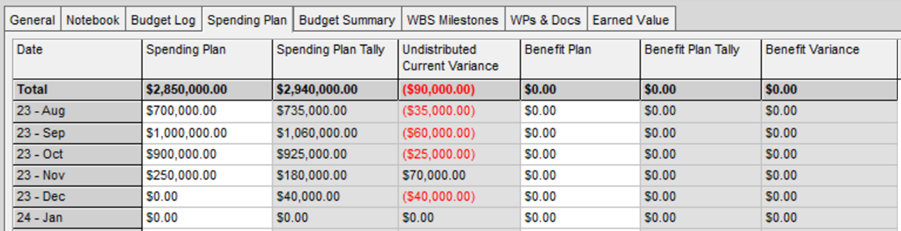

El Plan de gastos es especialmente útil cuando se necesita realizar un seguimiento sencillo de los costes reales en comparación con el presupuesto asignado. Las fechas del plan de gasto comienzan desde 3 meses antes del inicio y finaliza transcurridos 4 años. Para el plan de gastos se emplean lo siguientes campos:

1) Plan de gastos (Spending Plan). Campo ingresado por el usuario, representa el presupuesto asignado para la EPS/Proyecto/WBS.

2) Recuento del plan de gastos (Spending Plan Tally). Campo acumulado desde los nodos inferiores o secundarios.

3) Variación actual no distribuida (Undistributed Current Variance). Campo que muestra si ha distribuido el presupuesto a los nodos secundarios (WBS/EPS) o no (Plan de gastos – Recuento del plan de gastos).

4) Beneficios. El Plan de beneficios (Benefit Plan), Recuento del plan de beneficios y Variación de beneficios siguen la misma lógica que el Plan de gastos, Recuento del plan de gastos beneficios y Variación actual no distribuida.

Ejemplo

Para este ejemplo, el presupuesto inicial (original Budget) es el total del valor del contrato incluyendo costes indirectos y beneficio. El plan de gasto (Spending Plan) es el coste planificado para cada mes. El recuento del plan de gastos (Spending Plan Tally) representa el gasto real de cada mes. Por tanto, la variación no distribuida (Undistributed Current Variance) representa la diferencia entre lo planificado y lo real.

El concepto de los valores introducidos pueden variar dependiendo del objetivo o forma de trabajo. Por ejemplo, el presupuesto inicial no tiene porque incluir los beneficios o el plan de gasto puede ser actualizado con el gasto real una vez obtenido el dato.

1. Budget Log

Dado un presupuesto inicial de 2,5 millones para un proyecto determinado, donde el 17 de septiembre se aprobó una adenda al contrato que amplió el alcance, plazo y presupuesto en 500.000 $ dando un total de 3 millones (lo mismo aplicaría para un EPS, proyecto o WBS).

2. Spending Plan

Los trabajos dieron comienzo en agosto, con un gasto total planificado de 2,85 millones distribuidos en los 4 meses que está planificado que dure el proyecto. En los nodos inferiores, en este caso en el WBS del proyecto, se han añadido los gastos reales de cada mes. Por tanto, el Recuento del plan de gastos (Spending Plan Tally) muestra el acumulado de todos los gastos de todos los WBS del primer nivel. Por último, en la columna Variación actual no distribuida (Undistributed Current Variance) se muestra la diferencia entre ambos valores, representando en rojo los valores negativos.

3. Budget Summary

En esta pestaña se muestra un resumen de todos los datos introducidos anteriormente. En la primera sección se encuentra el Budget del proyecto y cuanto ha sido distribuido en los nodos inferiores. La segunda sección muestra la diferencia entre el Plan de gastos y el presupuesto. Por último, se muestra el acumulado del plan de gasto y la parte distribuida y no distribuida del nodo inferior. En este ejemplo 90.000$ negativos quedarían sin distribuir, lo que, de acuerdo a la definición de conceptos previa, representa un incremento de los gastos reales respecto a lo planificado.